银行股继续回落

盘面综述

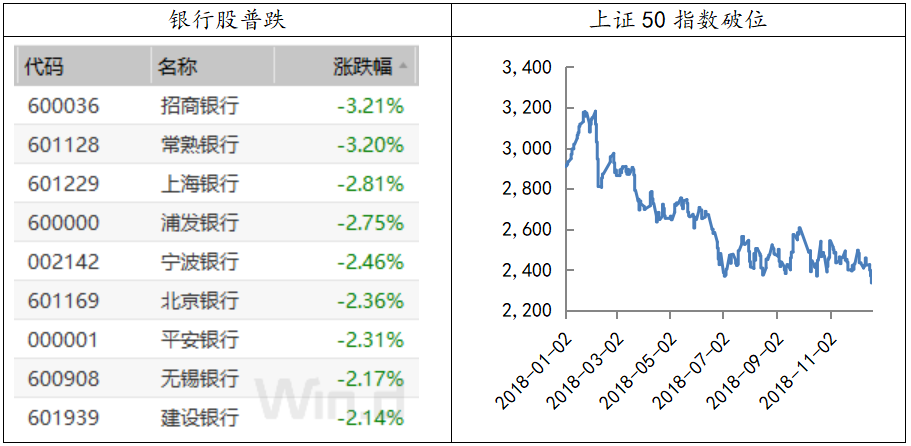

周四A股指数沪弱深强,银行股成为了砸盘的主要力量,两市成交额小幅放大。近两个交易日银行股的持续回落,应该与部分银行利润增速受到窗口指导的消息有关。根据《券商中国》的报道,近日银监部门对部分银行进行了窗口指导,要求他们“适度控制”利润增速,让2018全年的业绩增速“不要放太高”,还要求某些城/农商行降低小微企业贷款利率,四季度末的贷款利率须低于三季度末。虽然消息的来源渠道并不算太权威,盘后招行等也公告称未收到窗口指导的通知,但从个股的走势看主流资金对这一消息还是非常敏感的。作为两市最大权重的银行板块杀跌,直接导致上证50指数的破位和新低,对市场情绪的打击不小。

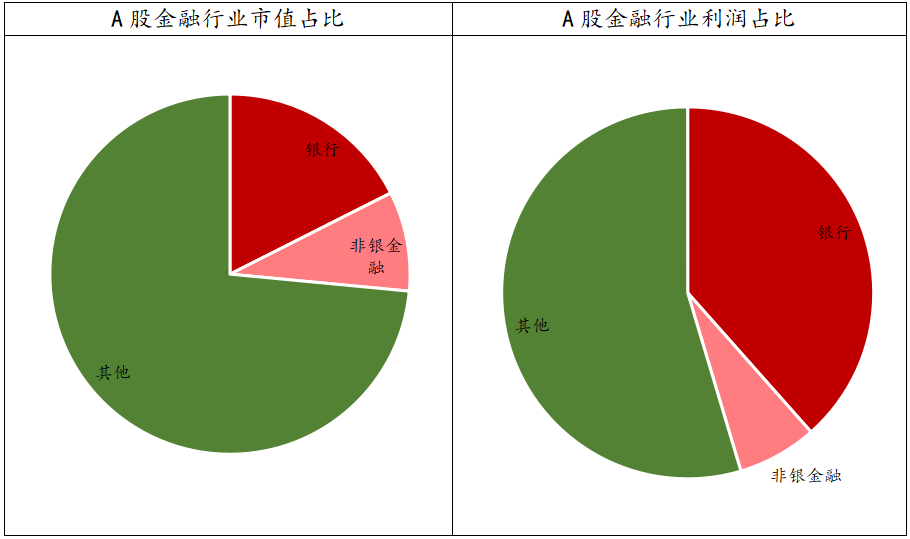

银行业在A股全部利润中占比过高的现象由来已久,目前大约还占到近40%。尤其是对照其不到20%的市值占比和10%左右的员工数量占比来看,这个利润比例着实不低。所以在经济下行压力加大,各行业利润增长均承压的时点,如果银行业利润仍保持快速增长,很容易成为舆论的众矢之的。但即使有各种定向降息降准政策,银行业如何更好地服务实体经济尤其是对中小企业、民营企业的融资支持,始终是个大难题。如果监管机构单纯通过给予窗口指导的形式进行干预,那多数银行以提高不良贷款拨备覆盖率的方法来“压利润”并不解决根本问题,只是减小了相关部门的舆论压力而已。

数据来源:wind资讯 财通研究所

从之前的影视、游戏再到医药,多个高毛利的行业先后遭遇政策性的“黑天鹅”事件,逻辑上讲银行业的这次“利润增速窗口指导”也同样可以理解为“共克时艰”背景下的利益再平衡。对宏观经济而言,托底和稳就业的政策预期依然较强,在基建、地产和减税降费等领域进行动作的概率较高。就A股而言,高层对于指数波动的容忍度在提升,不发生系统性风险的前提下,等待市场自然出清或许是成本最小的一个选择。投资建议上,继续控制仓位等待政策预期的明朗,方向上中期关注科技创新相关成长龙头。

金融委:当前资本市场风险得到较为充分的释放 已经具备长期投资价值。12月20日,人民银行副行长、国务院金融稳定发展委员会办公室副主任刘国强主持部分商业银行、证券公司、保险机构、信托公司、基金公司负责人座谈会,听取对当前资本市场改革发展的意见建议。银保监会、证监会有关负责同志出席会议。与会代表围绕着提升资本市场战略地位、完善资本市场制度、培育资本市场投资群体等方面提出了促进资本市场稳定健康发展的具体建议。

菏泽、广州先后松绑楼市 分类调控是本轮调控的主要基调。继山东菏泽12月18日宣布取消住房限售之后,12月19日下午,广州市宣布,2017年3月30日前(含当日)土地出让成交的房地产项目,其商服类物业不再限定销售对象,这意味着公寓、商品、写字楼产品均可出售个人。

中国人民银行发布关于加强存款准备金管理有关事项的通知。央行发布关于加强存款准备金管理有关事项的通知,要求加强存款准备金管理,要求改进存款准备金交存基数监督方式,进一步规范对存款准备金违规行为的处罚。

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2018年12月21日

报告发布机构:财通证券研究所

分析师:金敏 SAC编号:S0160516020001

- 上一篇:沪指盘中再破2500

- 下一篇:缩量阴跌,谨慎为上