内外共振,盘面回暖

盘面综述

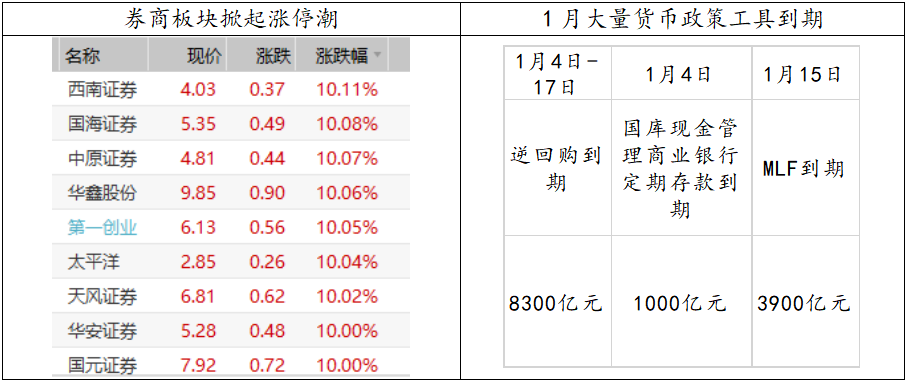

周五,A股早盘承压创出阶段新低后,便开启了大幅反弹的走势,各大指数均放量上涨,两市下跌股数不到200只,成交量也较前几日有所放大。周五市场强劲的走势在一定程度上受到了李克强总理召开座谈会的内容提振,总理提出将实施进一步减税降费,尤其是较为罕见地提到了“全面降准”,对市场的呼吁做出正式回应,券商、银行、保险等大金融板块闻风而动,集体上涨。距离总理提出全面降准仅5个小时后,央行便宣布下调金融机构存款准备金率1个百分点,我们认为本次降准目的主要在于对冲春节前资金面缺口以及托底社融,具体分析可参考周报内容。

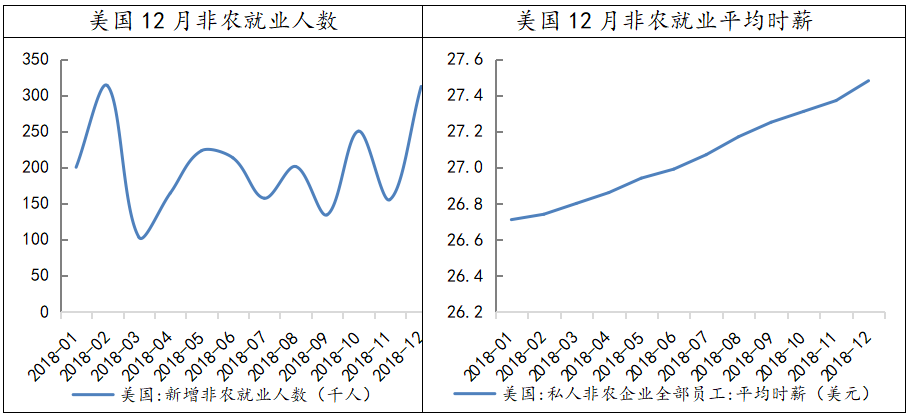

美股在经历了周四隔夜苹果下修预期和制造业PMI数据不及预期导致的大跌后,周五外围市场同样出现大幅反弹。首先,中国央行全面降准提振全球风险偏好,美股盘前期货反弹。此外,盘前劳工部公布的美国12月非农数据,新增就业31.2万人,大幅超过此前市场预期的18.4万人,工资增速同比和环比也在加速提升,在一定程度上抵消了此前因PMI下滑引发的对增长的担忧;另一方面,美联储主席鲍威尔“如有需要,将毫不犹豫调整缩表政策”的发言明显偏鸽派,短期对市场情绪起到一定的提振和稳定。

数据来源:wind资讯 财通研究所

本周的消息面相对偏暖,除了央行降准之外,鲍威尔的鸽派发言、隔夜外围市场的普涨都对情绪面的回暖有一定帮助。另外,中美双方新一轮的贸易谈判即将开启,若届时吹出暖风,对资本市场同样能够起到提振作用。因此,短期来看,市场有望迎来阶段性修复行情,逢低可重点关注受益于政策利好的优质成长。不过,投资者仍然需要关注汇率的变动情况和外资的态度,如人民币贬值压力增加或将对盘面形成一定压力。

央行:为进一步支持实体经济发展,优化流动性结构,降低融资成本,决定下调金融机构存款准备金率1个百分点。其中,1月15日和1月25日分别下调0.5个百分点;同时,2019年一季度到期的中期借贷便利(MLF)不再续做;当前中国经济持续健康发展,经济运行在合理区间,央行将继续实施稳健的货币政策,维持松紧适度,不搞大水漫灌,注重定向调控,保持流动性合理充裕,保持货币信贷和社会融资规模合理增长,稳定宏观杠杆率,兼顾内外平衡,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。

习近平总书记近日对深圳工作作出重要批示,深圳市委、市政府要践行高质量发展要求,深入实施创新驱动发展战略,抓住粤港澳大湾区建设重大机遇,增强核心引擎功能,努力创建社会主义现代化强国的城市范例。

美国2018年12月非农新增就业人数31.2万,录得去年3月以来新高,预期18.4万,前值15.5万上修至17.6万;平均每小时工资同比升3.2%,预期3%,前值3.1%;失业率3.9%,预期3.7%,前值3.7%;劳动力参与率 63.1%,前值 62.9%。

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2019年1月6日

报告发布机构:财通证券研究所

分析师:金敏 SAC编号:S0160516020001

- 上一篇:全面降准对A股影响分析

- 下一篇:存量博弈,反弹空间受限