A股2018年行情回顾

本周A股将迎来2019年的首个交易日,在此首先祝各位投资者新年快乐!

2018年的最后一个交易日,在资金的呵护下,各大指数均小幅翻红,为今年一整年的弱市保留了一个小期待。回顾2018年,各国股市和全球主要大宗商品市场的表现均十分疲软。而A股市场在贸易摩擦干扰、国内经济下行压力凸显、行业黑天鹅事件频现的背景下,全年维持单边下行的走势,各大指数、各个行业均未能幸免。但是,在弱势行情下,我们也能够看到,A股市场的特征、以及政策导向均有所改变。本期,我们将对过去这一年A股的行情进行回顾总结,以期对2019年开年的布局有所帮助。

一、 2018年A股行情回顾

1、 市场表现——阶梯式下跌

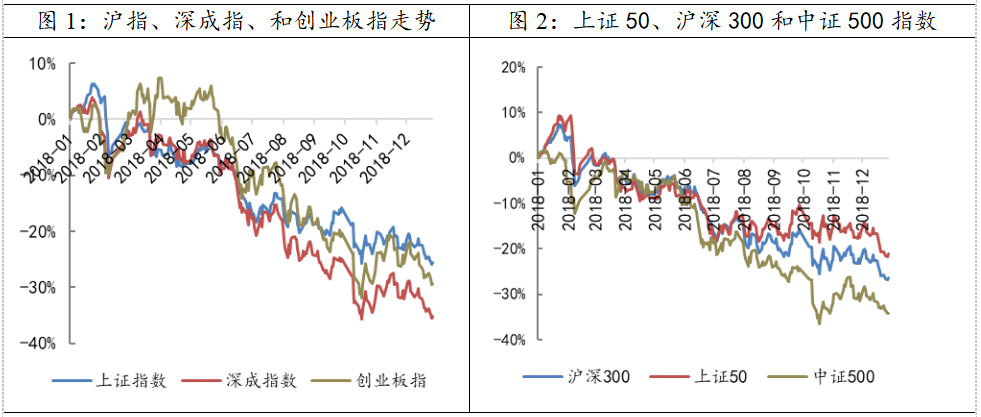

2018年,在中美贸易摩擦的干扰以及国内去杠杆的负面影响开始逐渐显现的背景下,A股市场呈现出阶梯式单边下行的走势。从各大指数的表现来看,四大指数的跌幅均超过了20%,上证指数累计下跌24.59%,深成指数下跌34.42%,中小板指数的跌幅更是达到了37.8%。此外,规模指数的表现同样不尽人意。其中上证50指数和沪深300全年累计跌幅分别为19.83%和25.31%,权重股表现相对抗跌。中证500的指数跌幅则为35.35%。

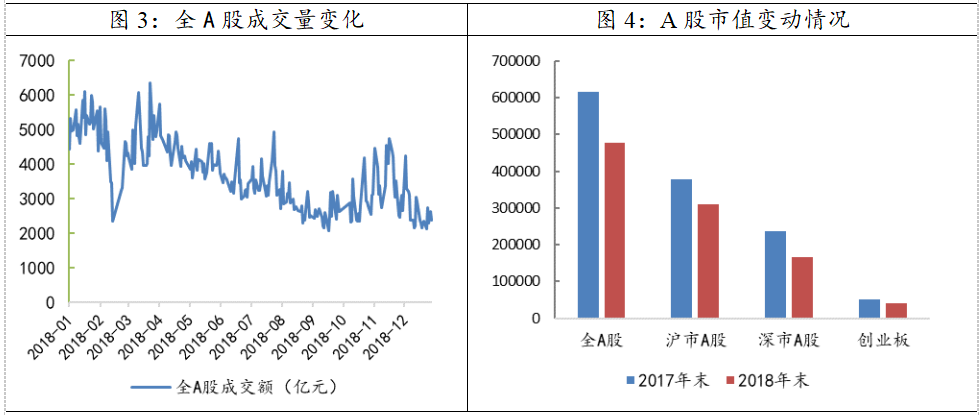

从A股成交量方面来看,全年成交金额仅为89.20万亿元,同比的降幅超过了20%。全年的日均成交额为3701亿元,且单日成交量也多次创出多年以来新低,表明市场的整体情绪低迷,做多力量十分羸弱。今年以来,A股市场总市值缩水了13.76万亿元,其中沪市减少了6.67万亿元,深市减少了7.09万亿元。

数据来源:wind资讯 财通研究所

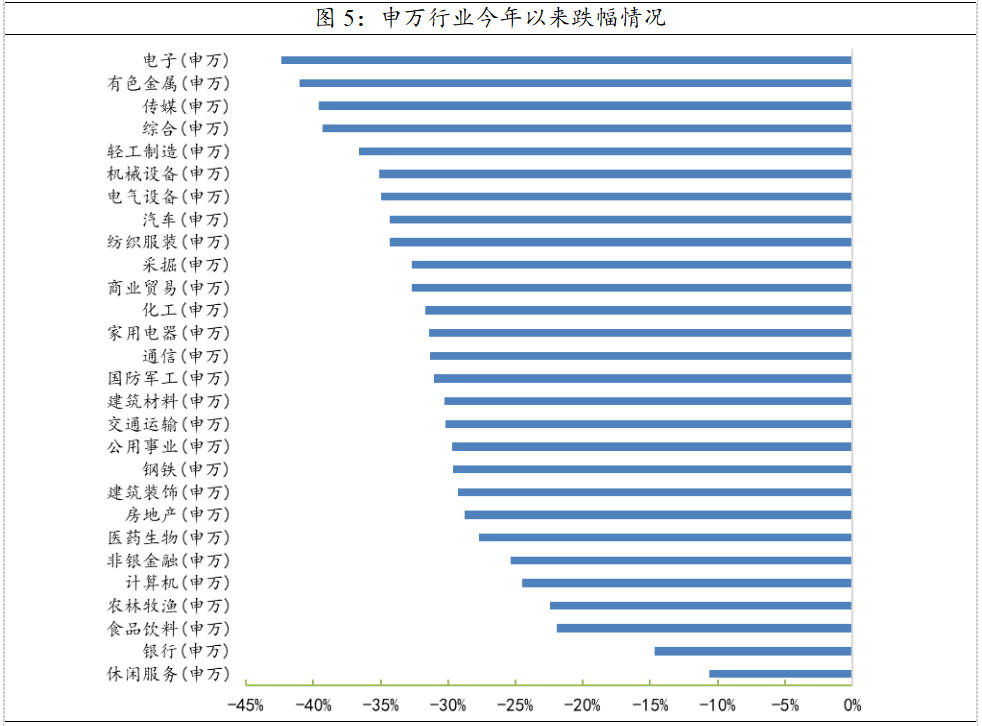

从行业指数的表现来看,按照申万一级行业分类,同样无一行业得以幸免,但各行业之间的跌幅差距还是比较大的。在去年“以大为美”的行情下,消费和医药板块成为资金追捧的对象,今年上半年,弱势环境中,食品饮料(-21.95%)行业呈现出较强的韧性,但在社会消费品零售总额增速持续下滑以及市场杀估值的背景下,下半年同样回落幅度较大,但行业整体跌幅相对较小;而医药行业(-27.67%)因为频频出现的黑天鹅事件和带量采购政策,对行业估值造成了较大的影响。具体来看,板块跌幅相对较小的包括股息率较高的银行板块(-14.67%)、受益于避险情绪升温的农林牧渔(-22.44%),表明在弱势行情下,具备一定防御属性的板块相对抗跌。而受中美贸易摩擦拖累的电子(-42.37%)、业绩增速下滑的有色金属(-41.04%)和政策监管趋严的传媒(-39.58%)板块,跌幅居前。

数据来源:wind资讯 财通研究所

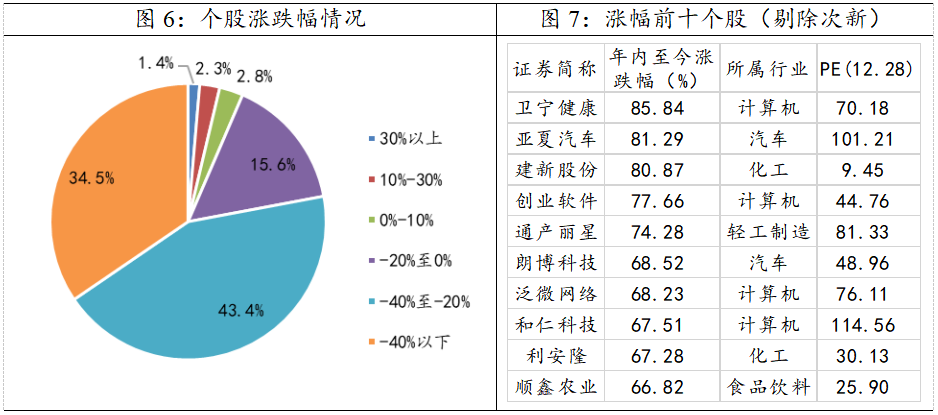

从个股的涨跌幅家数的角度来衡量,剔除次新股之后,2018年全年取得上涨的股票家数还不到220家,占比仅为6.5%,竟不到10%,再次印证了空头趋势的强劲。而在超过九成的下跌个股当中,有多达2698只个股的全年累计跌幅超过了20%,占比达77.9%。而跌幅超过40%的个股占比为34.5%,是上涨个股数量的5倍以上。剔除次新股后,A股市场全年没有出现涨幅翻倍的个股,卫宁健康以年内累计涨幅85.84%位列第一,亚夏汽车(81.29%)和建新股份(80.87%)紧随其后,涨幅前十的个股中以计算机、化工和汽车行业居多。

数据来源:wind资讯 财通研究所

2、 A股市场的特征变化情况

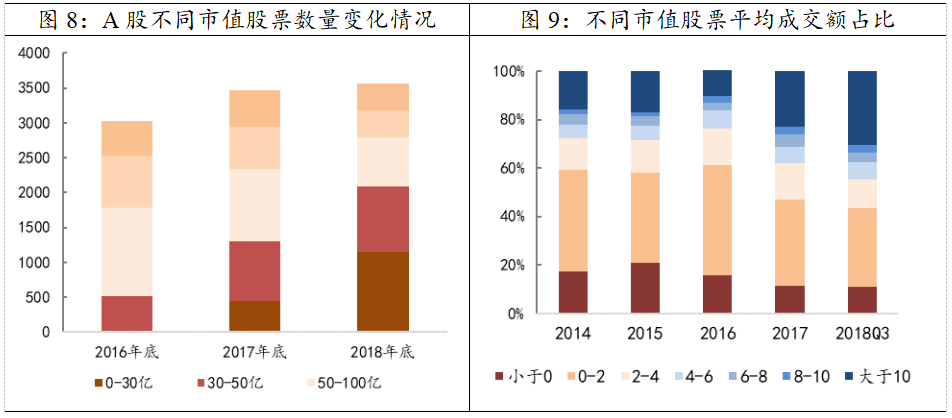

虽然,在2018年,市场整体表现十分不济,但A股的结构和特征也在悄然发生一些变化。首先,由于股票市场的下跌,A股小市值个股数量开始快速激增,2018年底,市值小于30亿元的公司相较于去年年底的数量接近翻倍,随之而来的股权质押风险也开始暴露。在10月中旬时,股价跌破平仓线的个股数量多达500多只。不过,随着各路资金,包括国资委驰援资金、险资产品和券商资管计划的救助,目前股权质押风险已有一定缓解,但仍然存在。

另外,2018年A股对外开放程度的持续提升,除了正式纳入MSCI指数之外,还成功入选了富时罗素指数,外资对A股的配置规模也在逐渐提高。以价值投资为主的稳健型长线资金的进入,能够改善A股市场的投资者结构,降低市场的波动性和换手率,从而增加A股的稳定性;此外,从成交量的分布来看,净利润较好(尤其是扣非净利润超过10亿)的公司成交额开始逐渐上升。

数据来源:wind资讯 财通研究所

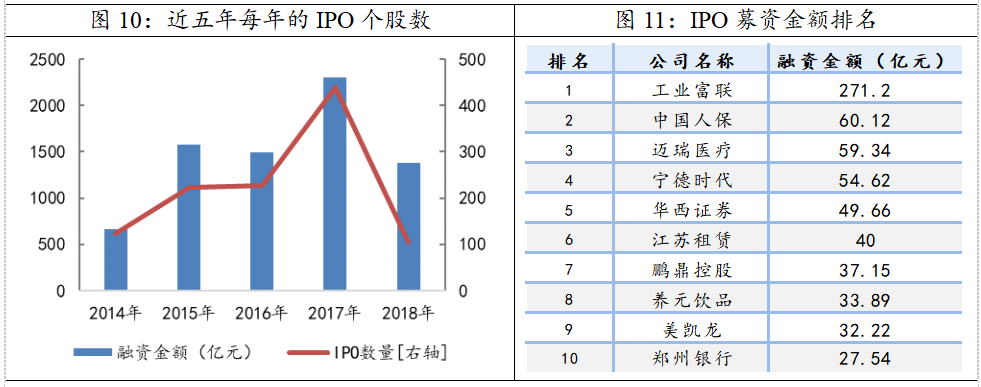

新股发行方面,相比于2017年IPO高速推进,2018年IPO过会的节奏明显有所放缓,单批次融资额也有所下降。全年来看,一共发行新股105家(2017年共发行438家),全年IPO融资金融1378.15亿元,同样较前几年有很大幅度的降低。这也是考虑到在相对弱势的环境下, 管理层旨在呵护市场,避免资金出现分流的现象。2018年IPO募资额排名前十的新股,其中工业富联以271.2亿元位列第一,中国人保和迈瑞医疗分别以60.12亿元和59.34亿元位列其后。

数据来源:wind资讯 财通研究所

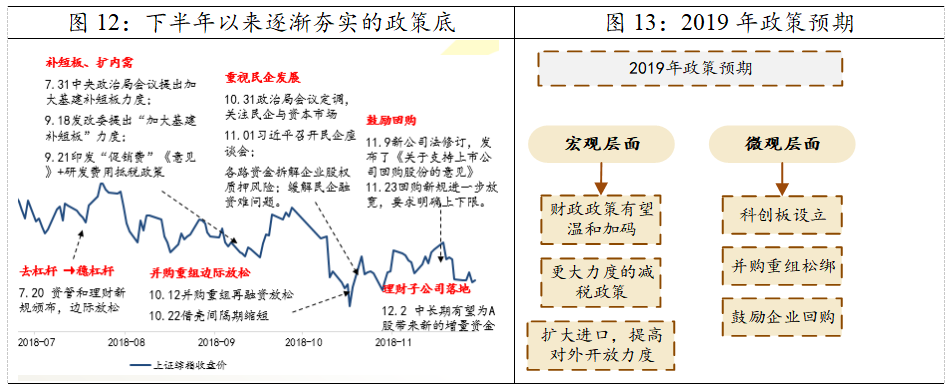

总体来看,2018年A股市场在内忧外患之下整体表现并不理想。从各大指数涨跌幅、行业板块表现和个股涨跌幅分布情况等多个方面,都可以很明显的体现。展望2019年,我们认为,经济下行的压力仍将延续,并将从宏观经济增速趋缓向企业盈利下行转移。不过实际上,从2018年下半年以来,政策风向便逐渐开始转变,从去杠杆到稳杠杆、包括对前几年的禁令也做了边际修正,旨在提振市场信心和预期。2019年,市场将处在从政策底向市场底过渡的时期,全面行情启动的可能性较小,但转型阶段的受益点有望存在局部性机会。

数据来源:wind资讯 财通研究所

二、本周市场观点

本周是A股2019年的首个交易周,随着年末效应的结束,预计短期资金将会有一定的回流现象,流动性相对宽裕,观望情绪有望出现缓解。此外,假期间的消息面相对偏积极,在节假日的前一天,国家主席习近平应邀和美国总统特朗普通话,这是继11月初以来,两国领导人的第二次通话,对话协商了目前两国磋商团队取得的积极进展,同时希望能够达成有利的成果。近期,美股的下跌和经济数据的放缓让美股倍感压力,虽然短期对全球市场风险偏好构成一定压力,但有利于软化美方在谈判中的态度,增加双方谈成的概率。我们认为,对1月份的行情无需过度悲观,逢低仍可关注基本面较好的优质成长。主题方面,一月份农业板块经常因为“一号文件”而受关注,另外区域性建设概念同样有望受益于政策利好。

信息披露

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格,并注册为证券分析师,具备专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解。本报告清晰地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者也不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

资质声明

财通证券股份有限公司具备中国证券监督管理委员会许可的证券投资咨询业务资格。

主要研究领域

A股策略、宏观经济

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2019年1月1日

报告发布机构:财通证券研究所

分析师:金敏 SAC编号:S0160516020001

【A股2018年行情回顾】:您是否在找【a股股指期货交易规则】、【众禄a股定增2号基金】、【a股市场行情分析】、【a股股指期货代码】、【a股连续跌停记录】、【股票开户a股b股】、【a股etf基金】、【a股交易手续费】、【a股指数etf】、【a股最多涨停板】,【A股2018年行情回顾】【本周A股将迎来2019年的首个交易日,在此首先祝各位投资者新年快乐! 2018年的最后一个交易日,在资金的呵护下,各大指数均小幅翻红,为今年一整年的弱市保留了一个小期待。回顾2018年,各国股市和】

- 上一篇:权重砸盘,A股开门黑

- 下一篇:你好,2019