市场探底回升,短期仍需谨慎

盘面综述

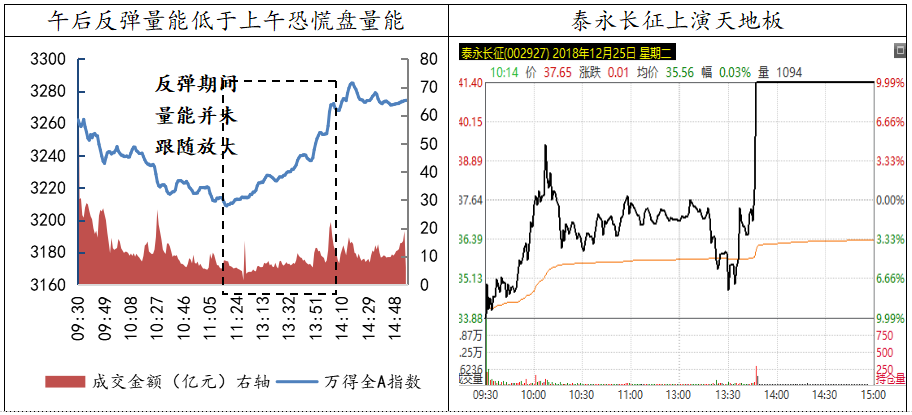

在隔夜外盘的影响下,A股早盘跟随受挫,沪深指数盘中跌逾2%,午后市场情绪有所回暖,在5G通讯板块的提振下,跌幅已经明显收窄,创投、大数据等题材相继活跃。虽然今日A股市场实现V型反转,但我们认为,弱势形态并没有扭转。首先,今日上午恐慌盘释放的量能比下午反弹买入的量要大,表明做多的动力仍然不足;另外,今日个股中位数的跌幅在-1.44%,表现差于全部指数,说明下午的反攻更多是由权重股的拉升造成的,大部分小票仍未响应。今日盘面更一个重要力量在于博弈资金的活跃,尤其是泰永长征的天地板点燃了市场的热情,不过今日晚间泰永长征便收到了深交所的关注函,短线题材的博弈仍需警惕来自监管的风险。

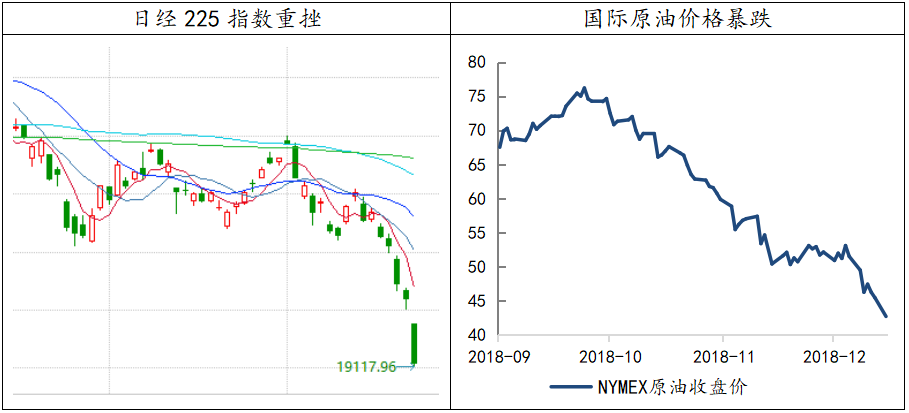

今年的圣诞节,全球市场并不平静,逾九成的资产都在下跌。除了创史上最差平安夜表现的美股之外,亚太市场多数呈现普跌态势,日经225指数低开低走,收盘跌幅扩大至5%。短期,全球市场的波动很大程度上受到了情绪面的影响;上周美联储的表态不及预期鸽派、部分政府机构停摆同样增加了市场的担忧。而随着美国财政刺激的效果逐渐递减、贸易摩擦负面效应显现等因素压制,预计经济增速放缓将持续至2019年,近期国际原油价格的暴跌印证了在经济承压的预期下,市场认为资源品的需求将有所减弱。

数据来源:wind资讯 财通研究所

今日,国家发改委、商务部发布《市场准入负面清单(2018年版)》,对于负面清单以外的行业、领域和业务,各类市场主体,如民营企业、外资都可以依法平等进入,在营造公平市场环境的同时,能够进一步激发民间资本的创新活力。从昨日的缩量反弹,到今日震荡放量,且恐慌盘卖出资金居多,能够发现市场的做多力量还是较为薄弱的,只是博弈资金在政策利好或监管边际放松的领域中营造出了局部热点效应。短期来看,投资者仍需保持谨慎,可重点观察近期管理层对资金博弈行为的态度以及热点板块的持续性。

工信部印发《关于加快推进虚拟现实产业发展的指导意见》,紧密结合国家相关产业政策,利用现有渠道,创新支持方式,重点支持虚拟现实技术研发和产业化;鼓励金融机构开展符合虚拟现实产业特点的融资业务和信用保险业务,进一步拓宽产业融资渠道。

国务院:创新基金投资模式,推动文化企业跨地区、跨行业、跨所有制兼并重组;通过公司制改建实现投资主体多元化的文化企业,符合条件的可申请上市;鼓励符合条件的已上市文化企业通过公开增发、定向增发等再融资方式进行并购和重组;鼓励符合条件的文化企业进入中小企业板、创业板、新三板、科创板等融资;鼓励符合条件的文化企业通过发行企业债券、公司债券、非金融企业债务融资工具等方式扩大融资。

国家发展改革委、商务部发布《市场准入负面清单(2018年版)》。商务部:列入市场准入负面清单的环节管理措施确实依然较多,进一步放宽市场准入的余地仍很大;下一步要以放宽服务业准入为突破口,推动放宽各领域市场准入限制

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2018年12月25日

报告发布机构:财通证券研究所

分析师:金敏 SAC编号:S0160516020001

- 上一篇:题材活跃,弱势震荡谨慎追涨

- 下一篇:缩量反弹,弱势依旧